Η ισοτιμία ευρώ/δολάριο υποχώρησε σήμερα σε χαμηλό ($1,2056) 3 ½ μηνών, διασπώντας καθοδικά το εύρος διακύμανσης που παρουσίαζε από τα μέσα Ιανουαρίου 2018.

Βασικότερους παράγοντες που οδήγησαν στην αποδυνάμωση του ευρώ έναντι του δολαρίου το τελευταίο χρονικό διάστημα αποτελούν η επιβράδυνση οικονομικών μεγεθών στην Ευρωζώνη και η μη επιβεβαίωση εκτιμήσεων τμήματος της αγοράς για σηματοδότηση λιγότερο υποστηρικτικής πολιτικής από την ΕΚΤ στη σύσκεψη της 26ης Απριλίου.

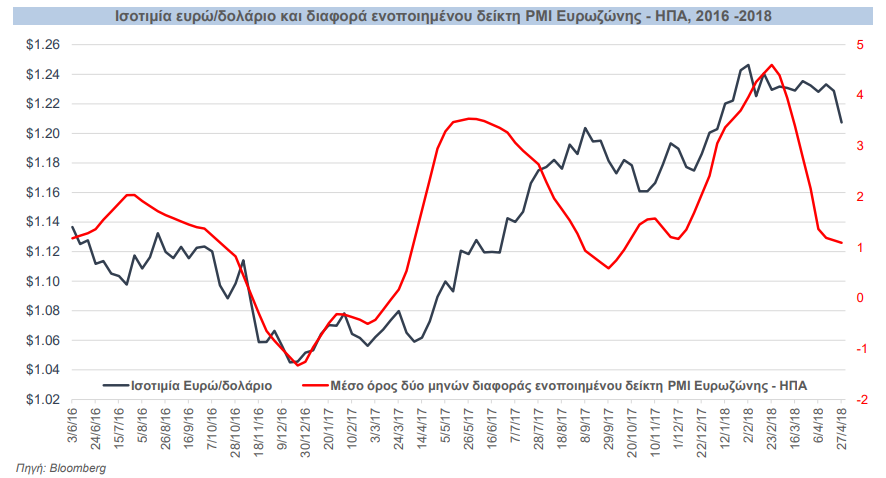

Τα μακροοικονομικά στοιχεία που έχουν ανακοινωθεί στην Ευρωζώνη από την αρχή του έτους έχουν παρουσιάσει επιβράδυνση. Ενδεικτικά ο δείκτης μεταποίησης PMI παρουσίασε τον Απρίλιο υποχώρηση (56 μονάδες) για τέταρτο συνεχόμενο μήνα, παραμένοντας ωστόσο σε επίπεδο που καταδεικνύει ανάπτυξη του τομέα. Ο Πρόεδρος της ΕΚΤ (Draghi) στη χθεσινή σύσκεψη ανέφερε ότι η επιβράδυνση των οικονομικών στοιχείων στην Ευρωζώνη αποδίδεται σε προσωρινούς παράγοντες και στην ομαλοποίηση ορισμένων οικονομικών δεδομένων από υψηλά επίπεδα. Αντιθέτως, τα οικονομικά δεδομένα στις ΗΠΑ παραμένουν σε υψηλά επίπεδα ευνοώντας τα επιτόκια και το δολάριο. Όπως διαπιστώνεται στο παρακάτω διάγραμμα η συγκριτική εξέλιξη πρόδρομων οικονομικών δεικτών Ευρωζώνης και ΗΠΑ ερμηνεύει σε σημαντικό βαθμό τη μεταβλητότητα της ισοτιμίας ευρώ/δολάριο τα τελευταία τρία έτη.

Οι προσδοκίες για τη νομισματική πολιτική της ΕΚΤ και της Fed αποτελούν διαχρονικά σημαντικό προσδιοριστικό παράγοντα της ισοτιμίας ευρώ/δολάριο. Η ΕΚΤ στη χθεσινή της σύσκεψη ανέφερε ότι δεν συζητήθηκε η μεταβολή της νομισματικής πολιτικής και ότι είναι πρόωρο να εξετασθεί η σηματοδότηση για τη σύσκεψη του Ιουνίου. Η ανωτέρω αναφορά επηρέασε καθοδικά το ευρώ, καθώς συνέβαλε στο περιορισμό της πιθανότητας η ΕΚΤ να ανακοινώσει στη σύσκεψη του Ιουνίου (14/6) την ολοκλήρωση του προγράμματος αγοράς τίτλων. Πλέον εκτιμάται ότι στη σύσκεψη του Ιουλίου (26/7) θα ανακοινωθεί ότι το πρόγραμμα αγοράς τίτλων θα ολοκληρωθεί το Δεκέμβριο. Ο ρυθμός αύξησης του ύψους του ισολογισμού της ΕΚΤ έχει σημαντική επίπτωση στην ισοτιμία. Σε περίπτωση που ολοκληρωθεί το πρόγραμμα το Δεκέμβριο, η μεταβολή του ύψους του ισολογισμού της ΕΚΤ στα μέσα του 2019 αναμένεται να είναι μηδενική, επιδρώντας θετικά στο ευρώ.

Αντιθέτως, η Fed στη σύσκεψη του Ιουνίου (13/6) εκτιμάται ότι θα προβεί σε αύξηση του επιτοκίου αναφοράς κατά 25 μ.β. για δεύτερη φορά μέσα στο έτος, με την τεκμαρτή πιθανότητα για συνολικά τέσσερις αυξήσεις εντός του 2018 να έχει αυξηθεί στο 40% περίπου από 20% που ήταν στα τέλη Μαρτίου. Η διαφορά του επιτοκίου αναφοράς της ΕΚΤ με της Fed διαμορφώνεται σε χαμηλό (-175 μ.β.) από τις αρχές του 2007 και σύμφωνα με την προθεσμιακή αγορά εκτιμάται ότι στα μέσα του 2019 θα προσεγγίσει το χαμηλό (-250 μ.β.) που είχε καταγραφεί στα μέσα του 2006. Ωστόσο το επιτοκιακό πλεονέκτημα του δολαρίου έναντι του ευρώ μετά τα μέσα του 2019 προβλέπεται ότι θα περιορισθεί εξαιτίας της εκτίμησης για αύξηση του αρνητικού επιτοκίου αποδοχής καταθέσεων από την ΕΚΤ.

Τεχνική Ανάλυση – Βραχυπρόθεσμη Τάση

Από πλευρά τεχνικής ανάλυσης η ισοτιμία ευρώ/δολάριο παρουσιάζει ενδείξεις βραχυπρόθεσμης διόρθωσης, προσεγγίζοντας υπερπουλημένα επίπεδα.

Σε περίπτωση που η ισοτιμία διασπάσει καθοδικά τη σημαντική περιοχή στήριξης των $1,1940-$1,2000 (61,8% Fibonacci retracement: $1,1554 – $1,2555 και ΚΜΟ 200 ημερών), επόμενο επίπεδο στήριξης εντοπίζεται στην περιοχή των $1,1700 (38,2% Fibonacci retracement: $1,0341 - $1,2555 και χαμηλό 12/12/2017).

Επίπεδα αντίστασης για την ισοτιμία στην περιοχή των $1,2300 (ΚΜΟ 55 ημερών) και στην περιοχή των $1,2550-$1,2600 (υψηλό 16/2/2018 και 61,8% Fibonacci retracement: $1,3993 – 1,0341).

Μεσοπρόθεσμη Προοπτική

Σε μεσοπρόθεσμο ορίζοντα εκτιμούμε ότι η ισοτιμία ευρώ/δολάριο θα επανέλθει σε ανοδική τάση, καθώς παραμένουν σε ισχύ παράγοντες που ευνοούν το ευρώ έναντι του δολαρίου όπως:

- Η διεύρυνση του δημοσιονομικού ελλείμματος και του ελλείμματος τρεχουσών συναλλαγών στις ΗΠΑ ενώ στην Ευρωζώνη εκτιμάται περαιτέρω διεύρυνση του πλεονάσματος του ισοζυγίου τρεχουσών συναλλαγών και διατήρηση της τάσης μείωσης του δημοσιονομικού ελλείμματος.

- Ο περιορισμός της πολιτικής αβεβαιότητας στην Ευρωζώνη, καθώς οι σημαντικότερες εκλογικές αναμετρήσεις έχουν ολοκληρωθεί. Αντιθέτως, στις ΗΠΑ οι ενδιάμεσες εκλογές αναμένονται το Νοέμβριο του τρέχοντος έτους.

- Ο προβληματισμός για πολιτικές επιλογές του Προέδρου των ΗΠΑ, καθώς και η ενίσχυση της εκτίμησης ότι οι ΗΠΑ δεν επιθυμούν ισχυρό δολάριο.

- Η πιθανότητα για πιο αυστηρή προσέγγιση από την ΕΚΤ μετά την ολοκλήρωση της θητείας του Προέδρου της M .Draghi (31 Οκτωβρίου 2019), καθώς οι επικρατέστεροι υποψήφιοι αντικαταστάτες θεωρούνται υπέρμαχοι της λιγότερο επεκτατικής πολιτικής.

- Η θεωρητική μακροπρόθεσμη τιμή ισορροπίας (PPP) για την ισοτιμία ευρώ/δολάριο εκτιμάται υψηλότερα ($1,2600) από την τρέχουσα ισοτιμία.

Παρά τη βραχυπρόθεσμη διόρθωση που παρουσιάζει η ισοτιμία εκτιμούμε ότι μεσοπρόθεσμα σε περίπτωση που δεν προκύψουν αρνητικές πολιτικές εξελίξεις στην Ευρωζώνη το ευρώ έναντι του δολαρίου θα κινηθεί ανοδικά προς την περιοχή των $1,3000 σε ορίζοντα δώδεκα μηνών.

Source: Alpha Bank